房子归银行,每月领收益,这样的养老模式你能接受吗?7月1日,京沪广四地正式试点“以房养老”,投保人群为60岁以上拥有房屋完全独立产权的老人。据新快报记者了解,这一看似“新鲜”的养老方式在广州早已悄然推出了近一年,但尚未吸引任何老人参加,传统观念、银行的挑肥拣瘦以及配套产业不发达等多种原因仍制约着以房养老的落地和发展。

■新快报记者 陈齐

以房养老将改变单一养老模式

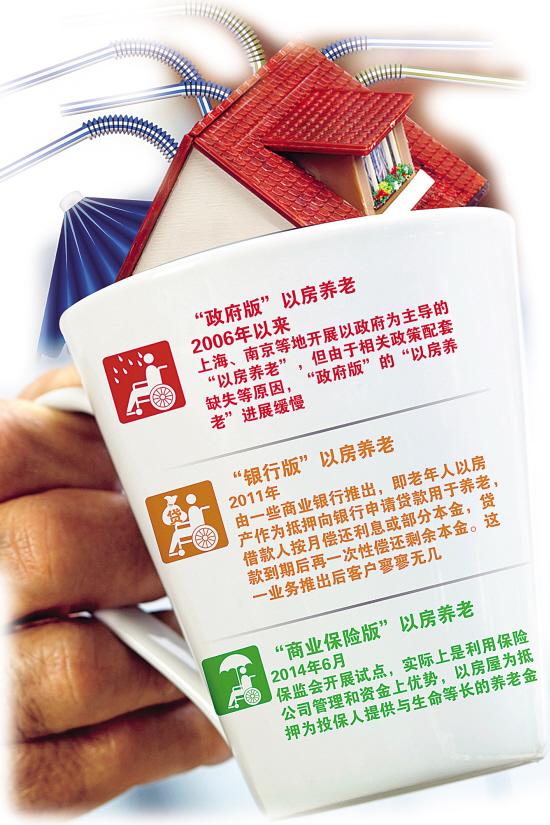

众所周知,“以房养老”又称为房屋“倒按揭”,是指老人将自己的产权房抵押或者出租出去,以定期取得一定数额养老金或者接受老年公寓服务的一种养老方式。

早在2013年9月13日,中央人民政府网站公布由国务院印发的《关于加快发展养老服务业的若干意见》,明确提出,“开展老年人住房反向抵押养老保险试点”。具体操作办法和实施计划,有望2014年一季度出台。

今年年初,保监会提出拟在北京、上海、广州和武汉四地率先开展试点发展“以房养老”,又引起市场对于“以房养老”焦点话题的关注,至今,“以房养老”试点城市已经在这四个城市落地,这意味着国外已很成熟的“以房养老”模式,将有规划地在国内规范发展;“养老金”的筹集渠道有望拓宽,不再仅依靠“存款”和“退休金”。

这对于国内养老地产市场来讲,也可以通过“以房养老”模式的创新,盘活存量房资产,使老年群体拥有相对宽裕资金进行养老,这对于国内跃跃欲试的开发企业及保险公司来讲,也会迎来新的市场发展机会。

尽管外界对以房养老的争议不断,但该险种的推出符合社会进步过程中人们多元化的需要,是对现有养老方式的一种补充。在欧美、日本、新加坡等,以房养老作为一种较“小众”的养老方式,发展已经较为成熟。同时,以房养老以市场化手段运作,而非政府强制推行,因此不影响政府原本应承担的养老责任。

广州有银行试点近一年无人问津

事实上,以房养老虽然刚刚确定在广州试点,但早有银行在去年就尝了“头啖汤”,遗憾的是该业务推行了近一年仍未吸引到一个客户。

据记者了解,早在去年9月份,就已有银行在广州市场推出了“以房养老”的相关业务,“凡年满55周岁的中老年人或年满18岁的法定赡养人以房产作为抵押,可以向银行申请贷款用于养老。”

据悉,办理该业务后,银行会核定一定贷款额度后按月将贷款资金划入老年人账户。借款人只需按月偿还利息或部分本金,贷款到期后再一次性偿还剩余本金。如果到期后不能偿还本金,将以所抵押房产处置后资金偿还银行贷款。该业务并非限定一定是老人有房产,其子女抵押自己的房产也可以,不过要求老人和其子女至少有两套房产。

不过,据记者了解,到目前该银行的以房养老业务推出已有10个月,但尚无任何客户参与该业务。

前几年,“以房养老”也曾在南京、上海、北京、长春等城市的个别金融机构自发兴起尝试,但均因效果不理想而停滞萎缩。在成都,钟大爷被媒体称为 “以房养老第一人”。2012年10月,时年79岁的他与当地社区管理机构签订协议,由社区出钱出力帮钟大爷养老送终,大爷百年之后,把自己的房子赠送给社区。然而,当地媒体近日回访钟大爷,钟大爷却说自己后悔了,原因是支取养老金存在困难,社区对他的养老服务也难以让他满意。

原因分析

传统观念仍是以房养老最大阻碍

“如果把房子留给银行,担心子女会有看法。”家住白云区的退休职工老张向记者坦言,虽然退休工资不高,但将就着用还过得去,如果实在想多拿点,可以搬回乡下,把城里的房子租出去,一个月也有几千元收入,这样以后房子还可以留给子女,“这比留给银行或是保险公司还是强多了。”

“中国的传统观念中对‘房’的重视根深蒂固,老年人通常会将房屋作为财产让子女继承。” CRIC研究中心分析师朱一鸣就认为,一方面,经济条件较好的老人并不需要以房养老补贴生活;另一方面,经济条件较差的老人房屋价值通常并不高,可从中获得的补贴有限,在房屋的具体估值上较难与保险公司达成一致,子女会给予的阻力也更大。

另外,现有住宅房屋产权70年,产权未到期或到期后如何处置依然存在政策盲点。到期后房屋是直接归银行等金融机构、还是作为遗产分配给老人子女?这也是值得关注的话题。

同策咨询研究部总监张宏伟就建议,政府应出台相应政策,使“以房养老”房产70年产权到期后如何处置有法可依。如补缴少量土地出让金,可最多延长一定年限住宅产权使用年限,可以增强“以房养老”方式的市场参与活力,使金融机构、养老群体及家庭都会有更多的受益机会和选择。

银行“挑肥拣瘦”吓跑客户

除了传统观念的束缚,银行、保险等金融机构为规避市场风险,针对“以房养老”的群体挑肥拣瘦,设置的门槛过高也是让以房养老面临难题的重要原因。家庭条件好的老人不太需要以房养老,而条件稍差、有以房养老需求的老人又难以申请到该业务。

据同策咨询研究部总监张宏伟介绍,国内有银行要求养老人“本人须年满55岁,累计贷款金额最高不超过所抵押住房评估价值的60%,且每月实际支付养老金额不超过2万元,贷款期限最长不超过10年”……这么苛刻的条件导致真正符合条件的申请人很少,最终银行等金融机构不得不停办该业务。

在张宏伟看来,目前的当务之急是完善市场定价与资产评估机制,建立公开化、公正化的市场化的“以房养老”操作体系,不再设置行业进入门槛,让民间资本充分参与养老产业的竞争,让银行等金融机构放下身段,以促进“以房养老”相关衍生产品的创新,降低养老群体通过“以房养老”的成本,让更多老龄群体享受到“以房养老”的实惠。

另外,房价波动也在一定程度上影响了银行与保险公司的积极性。CRIC研究中心分析师朱一鸣就表示,欧美的房价相对平稳,而在中国的房价在不断波动中,以房养老涉及的周期可能超过20年,保险公司不能分享房屋增值收益,却须承担老人离世当年房价下跌的风险,房价未来走势不明朗是大多保险公司对以房养老反应并不积极的根本原因。 |