|

但高端盘往往意味着高风险,但融创始终将战线锁定在城市化率较高的重点城市——这意味着市场和高端客群的稳定,进一步降低了销售风险。

“融创中国在过去二三线城市和刚需盘的开发热潮面前保持了克制,项目始终聚焦核心城市的核心地段,产品主攻中高端,这在一二三线城市分化加速的时期,一线城市的热销使得融创得以突围。”一位业内人士如此评价。

这也使得融创能够获得较好的核心净利和溢利。年报显示,2013年融创的核心净利达35.23亿元,同比增加33%,经营溢利为61.18亿元,同比增加27%。

高周转 低负债

绿城的产品力加上融创的销售力,让融创中国在中高端市场得以快跑。

一位在地产行业浸淫了20年的开发商,就曾惊讶于融创的销售能力。2013年,上海融创绿城收购昊川置业旗下的上海香溢花城项目,接手前4.6万元/平方米的价格没卖出去,而孙宏斌却以5万元/平方米的价格售完。类似高端市场的销售传奇,同样在北京西山壹号院上演。

“融创的销售力是内部强有效的开发管控体系的外部体现,最终实现的是资产的高周转。”一位业内人士如此分析。

据接近融创的人士透露,融创对项目开发节点的控制严格,一个项目在获取阶段即全面展开工作,拿地后7天内确定定位和规划方案,30天内召开启动会,从集团到区域公司高管组成评审团,对产品和品质标准、目标成本、节奏安排及利润、现金流、IRR等指标进行明确。

快速周转使得融创的各项财务指标更加安全。年报显示,2013年融创总项目收入达308.37亿元,同比增加48%,现金资源增加30.5%至160亿元。加上对负债规模的克制,2013年融创净负债率同比下降12%至69.7%,而根据中国房地产业协会近期发布的报告,2013年500强房企净负债率平均为79.03%,较2012年上升17.06%。

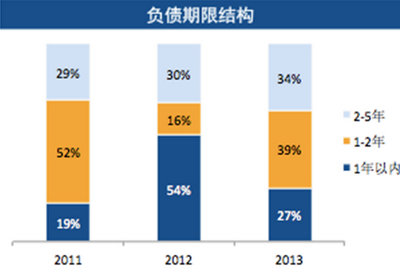

债务风险的降低还表现在负债结构的改善上。年报显示,截止2013年12月31日,融创一年内到期的短期债务从117.8 亿元显著减少至78.4亿元,仅占债务总额的27%,同比下降了27个百分点。

谨慎拿地 未来可期

“2013年,我们在确保现金流安全和负债率可控的前提下,研判了340个备选项目,精挑细选获取了19块符合公司战略的好地。”孙宏斌在发布会如是说。

2013年,融创在土地市场斩获颇丰,先后在北京、深圳、上海、重庆、杭州五地揽入19幅地块,总计建筑面积957万平方米,总土地储备达到2246万平方米。其中北京亦庄和农展馆两幅区明星地块由于刷新区域单价,遭到不少舆论的担忧。

孙宏斌对此并不回避。“现在来看,农展馆和亦庄地块的价格都很合适,未来业绩一定会超出我们的预期。北京和上海市场不可能有太大起伏,虽然不会像去年涨得那么多,但不可能跌。”

另一方面,拿地的资金占用量并非外界想像的那般大。内部资料显示,通过合作开发和各种融资,2013年融创对新增土地储备的应付账款合计为162.81亿元,其中2013年已付135亿,未来两年仅需支付剩余的27.8亿元。

融创执行总裁汪孟德表示,2014年融创对拿地将保持非常谨慎的态度。“融创买地的基本原则是以现金流安全和控制负债率为前提,我们今年暂时没有买地的计划。”

业内人士分析,如果融创能在今年控制拿地规模,谨慎地选择进入城市,并继续保证项目销售,未来业绩将十分可期。海通国际的研究报告也认为,2014年融创拥有1235亿元可售资源,考虑到其项目品质高,且都在大城市的特点,2014年有望获得可观盈利。

但孙宏斌依然谨慎地将2014年销售目标定为650亿元,这也意味着,融创只要去化一半的可售货源,便可实现全年销售目标。

“2013年是房地产行业特别好的一年,但不可能一直持续,未来不同城市、不同项目、不同企业将进一步分化。”但孙宏斌对融创信心满满,“我们没有难卖的房子,因为我们始终聚焦在核心地段,专注做高端项目,而且提前布局拿地,这个战略让我们很占便宜。” |